17 Apr 2025

0 comment

15 Apr 2025

14 Apr 2025

05 Apr 2025

26 Mar 2025

- Destaques

-

CURSO SOBRE A FISCALIZAÇÃO E O PROCESSO ADMINISTRATIVO DO IBS

-

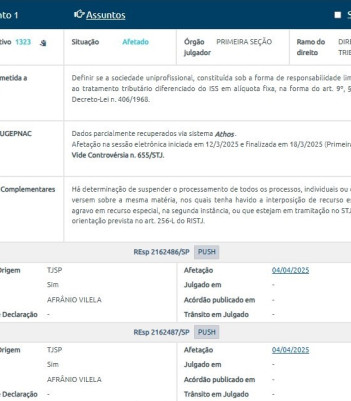

STJ DEFINIRÁ SE SOCIEDADE LIMITADA FAZ JUS AO ISS FIXO

-

APLICAÇÃO DA REFORMA TRIBUTÁRIA PARA PREFEITURAS EM SÃO PAULO

-

IBS EM FORTALEZA

-

IMPORTA A ESSÊNCIA E NÃO O NOME DADO AOS SERVIÇOS BANCÁRIOS

-

NOVA RESOLUÇÃO DO CNJ

-

A PRÁTICA DO FISCAL TRIBUTÁRIO MUNICIPAL EM RIO BRANCO/AC

RESTITUIÇÃO DE ITBI EM RAZÃO DE POSTERIOR ANULAÇÃO DA TRANSFERÊNCIA IMOBILIÁRIA

Um dos temas sempre discutidos nos cursos, palestras e livros de ITBI se refere ao direito à restituição do ITBI recolhido, quando posteriormente se dá a anulação da transferência imobiliária que desencadeou o fato gerador do imposto.

Ou seja: adquirente que pagou o imposto tem direito de pedir a restituição do ITBI pago, diante de uma superveniente anulação do ato jurídico?

Eu e Francisco Ramos Mangieri respondemos essa questão em nossa obra “ITBI”, 1ª ed., Edipro, 2006, p. 166-167, cada um com posicionamento antagônico.

Francisco Mangieri foi favorável à restituição sob a alegação de inexistência do fato imponível do ITBI na hipótese de posterior anulação do ato translativo da propriedade imobiliária:

“A resposta é positiva. Neste caso desapareceu ou nunca existiu a consistência econômica necessária para dar vida ao fato imponível da obrigação tributária.

Não se deve esquecer que toda relação jurídica tributária vem amparada por um fato econômico relevante e que gera efeitos no mundo fenomênico. Pois bem, com a decretação de nulidade da compra e venda, as partes remontam ao statuo quo ante, como se nenhum negócio tivesse sido realizado. E não havendo contratação válida, não haverá, do mesmo modo, reflexos econômicos. O imposto, então, foi pago indevidamente e, portanto, deve ser restituído”.

Com base no artigo 118 do CTN, que retrata o princípio do non olet, manifestei-me de modo diverso, ou seja, contra o direito à restituição nesta hipótese:

“A nulidade da transferência imobiliária não lhe retira o conteúdo econômico revelado à época da realização do ato anulado, o que, por conseguinte, não gera nenhum desrespeito à capacidade contributiva do sujeito passivo que pagou o tributo. Mutatis mutandis, seria o mesmo caso da tributação do IRPF com relação a uma pessoa natural que recebeu seu salário (logo, teve seu acréscimo patrimonial), mas foi posteriormente assaltada, perdendo seu patrimônio. Ou seja, a capacidade contributiva foi devidamente revelada à época da percepção dos rendimentos tributáveis, tornando-se irrelevante, para o direito tributário, o delito ocorrido.

Ademais, outro exemplo mais claro ainda, seria a do traficante que adquiriu imóveis para plantio de drogas (logo, pagou o ITBI), mas é futuramente descoberto, tendo suas terras confiscadas, por imposição constitucional O confisco (perda involuntária da propriedade) em nada repercutirá no campo do ITBI”.

O artigo 118 do Codex Tributário também merece transcrição:

“Art. 118. A definição legal do fato gerador é interpretada abstraindo-se:

I – da validade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis, ou terceiros, bem como pela natureza do seu objeto ou dos seus efeitos;

II – dos efeitos dos fatos efetivamente ocorridos”.

O Prof. Kiyoshi Harada, em seu livro “ITBI: doutrina e prática”, Atlas, 2010, p. 167 também possui esse mesmo entendimento por mim defendido, “pois a validade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis, ou terceiros, não tem relevância jurídica alguma na definição do fato gerador da obrigação tributária, nos termos do art. 118 do CTN”.

Hugo de Brito Machado, no artigo “Direito á restituição do ITBI em face do anulamento da venda do imóvel”, publicado na Revista Dialética de Direito Tributário nº 183, dezembro/2010, p. 63-68, apresenta uma terceira posição, com resultado idêntico ao do Prof. Franscisco Mangieri, ou seja, ele defende o direito à restituição, mas com outro fundamento, qual seja: ainda que tenha havido a ocorrência do fato gerador do ITBI (neste ponto, se aproxima do meu entendimento e do Prof. Kiyoshi Harada), Hugo de Brito Machado entende que a anulação exclui a causa que motivou a cobrança do imposto. São suas as seguintes conclusões:

“1º) É certo que ‘o fato de uma decisão judicial, superveniente ao regular recolhimento do ITBI, ter anulado a compra e venda não induz o raciocínio de que o tributo foi recolhido indevidamente’. Entretanto, esse raciocínio não é necessário para que se possa sustentar a existência do direito à restituição desse imposto na hipótese de desfazimento da transmissão de propriedade do imóvel.

2º Como a ‘definição legal do fato gerador é interpretada abstraindo-se da validade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis, ou terceiros, bem como da natureza do seu objeto ou dos seus efeitos’, o ITBI é devido mesmo que seja nulo, ou anulável, o ato jurídico que transfere a propriedade do imóvel.

3º Mesmo assim, o desfazimento do fato que configura a hipótese de incidência do imposto, sendo efetivo e desfazendo, assim, aquela realidade que deu causa à cobrança do tributo, faz nascer o direito à restituição deste”.

A 1ª Turma do Superior Tribunal de Justiça, no RESP nº 1.175.640-MG, relator Ministro Benedito Gonçalves, j. em 04/05/2010, v.u., negou o direito à restituição do imposto pago, com fulcro no citado art. 118 do CTN:

“2. ‘A anulabilidade não tem efeito antes de julgada por sentença’ (art. 177, Código Civil), de tal sorte que à época do recolhimento do ITBI, a transmissão da propriedade imóvel se deu de forma regular. Assim, o fato de uma decisão judicial, superveniente ao regular recolhimento do ITBI, ter anulado a compra e venda não induz o raciocínio de que o tributo foi recolhido indevidamente.

3. Isso, porque ‘a definição legal do fato gerador é interpretada abstraindo-se da validade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis, ou terceiros, bem como pela natureza do seu objeto ou dos seus efeitos’, nos termos do art. 118 do Código Tributário Nacional.

4. A pretensão de recuperação dos valores pagos a título de ITBI deve-se dar em ação indenizatória movida contra aquele qie deu causa à anulação do negócio, e não conta a Fazenda do Município”.

Essa decisão do STJ reproduz exatamente o meu ponto sobre essa controvertida questão.

Editora

Galerias

- Fotos Cursos

- Fotos Simpósios

- Tributo Municipal Sede

MBA em Auditoria Fiscal Municipal Estratégica ?Conquistou um concurso como servidor municipal ou ...

DANNY MONTEIRO DA SILVA

FRANCISCO MANGIERI E DANNY MONTEIRO

FRANCISCO, HUGO SEGUNDO E OMAR.

TAUIL, FRANCISCO, OMAR, STAEL E HUGO SEGUNDO.

FRANCISCO MANGIERI

OMAR, TAUIL, HUGO SEGUNDO E FRANCISCO.

APRESENTAÇÃO

É com muita alegria e satisfação que a TRIBUTO MUNICIPAL anuncia e convida a ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Produtos e Serviços

Tributo Municipal Vídeos

XI Simpósio de Direito Tributário Municipal - Campinas/SP - 29 e 30/06/2023

00:00

Curso sobre a Resolução CGSN 171/2022

00:00

Abertura Do I Encontro De Auditores E Fiscais De Tributos Dos Municípios Dos Campos Gerais - Jaguariaíva/Pr.

00:00

Pré-Lançamento de livro sobre o ISS de bancos

00:00

Consultor Inteligente: Lançamento de produto inédito!

00:00

Webinar Atualizando a Jurisprudência dos Tributos Municipais

00:00

Será que agora emplaca o processo eletrônico?

00:00

Lançamento do "Manual do Fiscal Tributário Municipal"

00:00

Malha fina ISS Simples Nacional

00:00

Webinar Automatização de Procedimentos Fiscais - setembro 2019

00:00

Palestra Francisco Mangieri X Simpósio 2019

00:00

Palestra Omar Melo X Simpósio 2019

00:00

Leandro Paulsen no X Simpósio de Direito Tributário Municipal - Campinas/SP - 27 e 28/06/2019

00:00

Cursos sobre Dívida Ativa e Simples Nacional - Março/2019

00:00

Palestra Francisco IX Simpósio em Campinas/SP - 2018

00:00

Palestra Omar IX Simpósio em Campinas/SP - 2018

00:00

Palestra Francisco I Seminário Paulista de Arrecadação e Finanças em São Paulo - 2018

00:00

Perguntas I Seminário Paulista de Arrecadação e Finanças em São Paulo - 2018

00:00

IX Simpósio de Direito Tributário Municipal - Campinas/SP - dias 19 e 20 de junho de 2018

00:00

ISS sobre cartões e leasing

00:00

Início do VIII Simpósio de Direito Tributário Municipal

00:00

Francisco Mangieri e o Novo Simples Nacional no VIII Simpósio

00:00

Omar Melo e o ISS de Bancos no VIII Simpósio

00:00

Workshop sobre Inteligência Fiscal no VIII Simpósio

00:00

VIII Simpósio de Direito Tributário Municipal

00:00

Processo Administrativo Tributário Municipal - Eficiência e Imparcialidade

00:00

Curso de Pós-Graduação à Distância em Direito Tributário Municipal

00:00

Curso de Formação e Atualização de Fiscais Tributários Municipais

00:00