17 Apr 2025

0 comment

15 Apr 2025

14 Apr 2025

05 Apr 2025

26 Mar 2025

- Destaques

-

CURSO SOBRE A FISCALIZAÇÃO E O PROCESSO ADMINISTRATIVO DO IBS

-

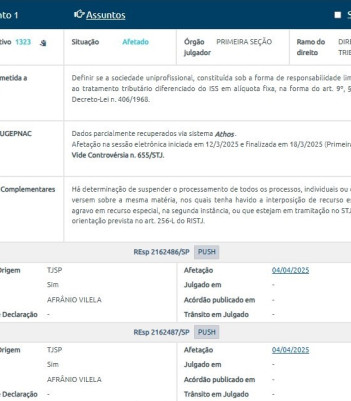

STJ DEFINIRÁ SE SOCIEDADE LIMITADA FAZ JUS AO ISS FIXO

-

APLICAÇÃO DA REFORMA TRIBUTÁRIA PARA PREFEITURAS EM SÃO PAULO

-

IBS EM FORTALEZA

-

IMPORTA A ESSÊNCIA E NÃO O NOME DADO AOS SERVIÇOS BANCÁRIOS

-

NOVA RESOLUÇÃO DO CNJ

-

A PRÁTICA DO FISCAL TRIBUTÁRIO MUNICIPAL EM RIO BRANCO/AC

ISS-SP: NFS-e e NFTS – Suspensão da Autorização

Ressalte-se que as pessoas jurídicas e os condomínios edilícios residenciais ou comerciais estabelecidos no Município de São Paulo que tomarem serviços de prestador, pessoa jurídica domiciliada no Município de São Paulo, que não emita NFS-e em razão da suspensão da autorização, deverão emitir a Nota Fiscal Eletrônica do Tomador/Intermediário de Serviços (NFTS), reter na fonte e recolher o ISS devido, conforme dispõe o art. 7º, § 1º da Lei 13.701/2003.

Esta instrução normativa entrará em vigor na data de sua publicação, produzindo efeitos a partir de 01 de janeiro de 2012

Fonte: LegisWeb

COMENTÁRIO DE OMAR AUGUSTO LEITE MELO: trata-se de uma sanção política, de um meio coercitivo de cobrança de débitos, o que certamente ensejará muitas disputas judiciais contra esse ato coator da Fazenda Municipal Paulistana. Com o devido respeito, é de se lamentar uma postura fiscal desse tipo, que fere o devido processo legal, a moralidade administrativa, o livre exercício da atividade empresarial, proporcionalidade, razoabilidade, dentre tantos outros princípios e normas que ainda poderiam ser mencionados. Fico pensando: já pensou se os contribuintes também tivessem o direito de não pagar tributos, na hipótese de inadimplência ou de corrupção do Poder Público federal, estadual e municipal?

Editora

Galerias

- Fotos Cursos

- Fotos Simpósios

- Tributo Municipal Sede

MBA em Auditoria Fiscal Municipal Estratégica ?Conquistou um concurso como servidor municipal ou ...

DANNY MONTEIRO DA SILVA

FRANCISCO MANGIERI E DANNY MONTEIRO

FRANCISCO, HUGO SEGUNDO E OMAR.

TAUIL, FRANCISCO, OMAR, STAEL E HUGO SEGUNDO.

FRANCISCO MANGIERI

OMAR, TAUIL, HUGO SEGUNDO E FRANCISCO.

APRESENTAÇÃO

É com muita alegria e satisfação que a TRIBUTO MUNICIPAL anuncia e convida a ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Produtos e Serviços

Tributo Municipal Vídeos

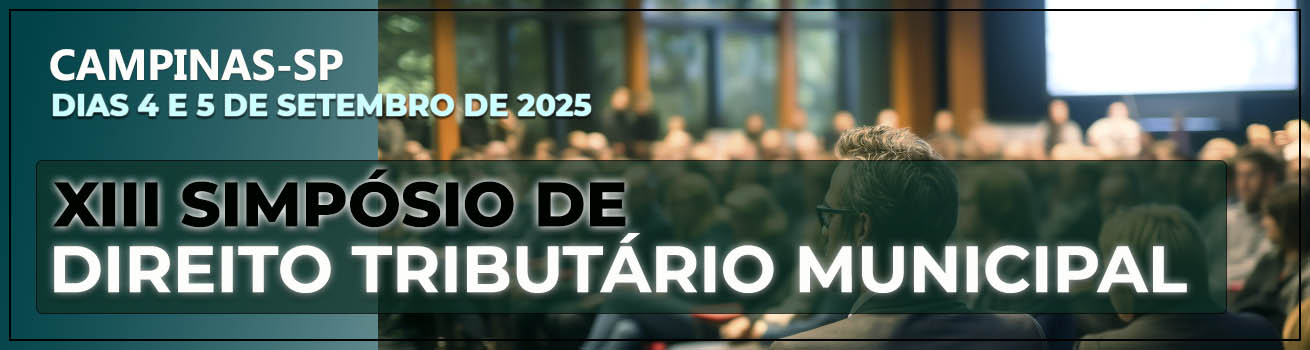

XI Simpósio de Direito Tributário Municipal - Campinas/SP - 29 e 30/06/2023

00:00

Curso sobre a Resolução CGSN 171/2022

00:00

Abertura Do I Encontro De Auditores E Fiscais De Tributos Dos Municípios Dos Campos Gerais - Jaguariaíva/Pr.

00:00

Pré-Lançamento de livro sobre o ISS de bancos

00:00

Consultor Inteligente: Lançamento de produto inédito!

00:00

Webinar Atualizando a Jurisprudência dos Tributos Municipais

00:00

Será que agora emplaca o processo eletrônico?

00:00

Lançamento do "Manual do Fiscal Tributário Municipal"

00:00

Malha fina ISS Simples Nacional

00:00

Webinar Automatização de Procedimentos Fiscais - setembro 2019

00:00

Palestra Francisco Mangieri X Simpósio 2019

00:00

Palestra Omar Melo X Simpósio 2019

00:00

Leandro Paulsen no X Simpósio de Direito Tributário Municipal - Campinas/SP - 27 e 28/06/2019

00:00

Cursos sobre Dívida Ativa e Simples Nacional - Março/2019

00:00

Palestra Francisco IX Simpósio em Campinas/SP - 2018

00:00

Palestra Omar IX Simpósio em Campinas/SP - 2018

00:00

Palestra Francisco I Seminário Paulista de Arrecadação e Finanças em São Paulo - 2018

00:00

Perguntas I Seminário Paulista de Arrecadação e Finanças em São Paulo - 2018

00:00

IX Simpósio de Direito Tributário Municipal - Campinas/SP - dias 19 e 20 de junho de 2018

00:00

ISS sobre cartões e leasing

00:00

Início do VIII Simpósio de Direito Tributário Municipal

00:00

Francisco Mangieri e o Novo Simples Nacional no VIII Simpósio

00:00

Omar Melo e o ISS de Bancos no VIII Simpósio

00:00

Workshop sobre Inteligência Fiscal no VIII Simpósio

00:00

VIII Simpósio de Direito Tributário Municipal

00:00

Processo Administrativo Tributário Municipal - Eficiência e Imparcialidade

00:00

Curso de Pós-Graduação à Distância em Direito Tributário Municipal

00:00

Curso de Formação e Atualização de Fiscais Tributários Municipais

00:00