25 Apr 2025

0 comment

17 Apr 2025

15 Apr 2025

14 Apr 2025

05 Apr 2025

- Destaques

-

AUMENTO DO ISS EM BEBEDOURO/SP

-

CURSO SOBRE A FISCALIZAÇÃO E O PROCESSO ADMINISTRATIVO DO IBS

-

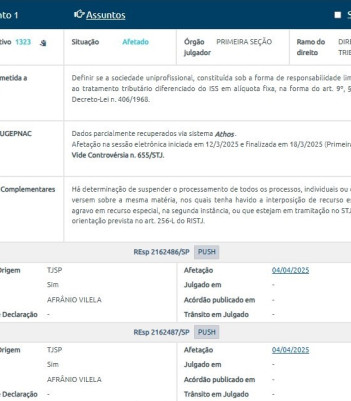

STJ DEFINIRÁ SE SOCIEDADE LIMITADA FAZ JUS AO ISS FIXO

-

APLICAÇÃO DA REFORMA TRIBUTÁRIA PARA PREFEITURAS EM SÃO PAULO

-

IBS EM FORTALEZA

-

IMPORTA A ESSÊNCIA E NÃO O NOME DADO AOS SERVIÇOS BANCÁRIOS

-

NOVA RESOLUÇÃO DO CNJ

TRF1: Advogados optantes do Simples Nacional não podem recolher ISSQN sobre alíquota fixa

O TRF1 julgou o caso depois que a Ordem dos Advogados do Brasil – Seccional de Rondônia (OAB–RO) apresentou recurso contra a sentença que denegou segurança em ação proposta com a finalidade de garantir o recolhimento do ISSQN sobre alíquota fixa. A entidade alegou que a opção pelo Simples Nacional não prejudica o recolhimento do ISSQN, na forma pleiteada, em razão de a vigência simultânea do Decreto que estabelece normais gerais de direito financeiro (Decreto-Lei nº 406/68) e das Leis Complementares nº 115/2003 e nº 147/2014.

No voto, o relator do processo, desembargador federal Hercules Fajoses, destacou que o Superior Tribunal de Justiça (STJ) reconhece que as sociedades uniprofissionais de advogados gozam de tratamento diferenciado, previsto do Decreto-Lei nº 406/68. “Entretanto, na hipótese, o apelante requer que seja mantido o recolhimento do ISSQN sobre a alíquota fixa mesmo que o advogado tenha optado pelo Simples Nacional”, observou o desembargador.

O magistrado ressaltou que a opção pelo Simples Nacional é facultativa, devendo o profissional da advocacia analisar a conveniência da adesão a esse regime tributário. “Ao optar pelo Simples Nacional, o contribuinte está sujeito à sua normatização, não podendo mesclar diferentes regimes tributários nem criar regime que lhe for mais conveniente ou vantajoso”, concluiu.

O Colegiado, acompanhando o voto do relator, negou provimento à apelação da OAB-RO.

O Simples Nacional – O Simples Nacional é um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte, previsto na Lei Complementar nº 123, de 14 de dezembro de 2006. Segundo informações do Portal Tributário (www.portatributario.com.br), o simples é uma forma simplificada e englobada de recolhimento de tributos e contribuições, tendo como base a renda bruta, e substituiu os recolhimentos de alguns impostos, como o Imposto de Renda das Pessoas Jurídicas (IRPJ) e a Contribuição para Financiamento da Seguridade Social (Cofins), entre outros.

Processo nº: 0009504-59.2015.4.01.4100/RO

Fonte: site do TRF1

![]() COMENTÁRIO DE OMAR AUGUSTO LEITE MELO: decisão correta, que dificilmente será revertida no STF ou STJ, na medida em que a forma de apuração do ISS para os escritórios de advocacia foi modificada por uma lei complementar (LC 147/2014) posterior ao Decreto-lei nº 406/68, e com aplicação especial (apenas para contribuintes do Simples nacional). Logo, essa nova forma de apuração da base de cálculo, que excepcionou o ISS-fixo: a) está devidamente amparada por lei complementar; b) a LC 147 é posterior ao DL 406/68; e, c) é lei especial que não revogou o referido decreto-lei, mas apenas afasta a sua aplicação para aqueles escritórios de advocacia que optaram, voluntariamente, pelo regime especial do Simples Nacional.

COMENTÁRIO DE OMAR AUGUSTO LEITE MELO: decisão correta, que dificilmente será revertida no STF ou STJ, na medida em que a forma de apuração do ISS para os escritórios de advocacia foi modificada por uma lei complementar (LC 147/2014) posterior ao Decreto-lei nº 406/68, e com aplicação especial (apenas para contribuintes do Simples nacional). Logo, essa nova forma de apuração da base de cálculo, que excepcionou o ISS-fixo: a) está devidamente amparada por lei complementar; b) a LC 147 é posterior ao DL 406/68; e, c) é lei especial que não revogou o referido decreto-lei, mas apenas afasta a sua aplicação para aqueles escritórios de advocacia que optaram, voluntariamente, pelo regime especial do Simples Nacional.

Editora

Galerias

- Fotos Cursos

- Fotos Simpósios

- Tributo Municipal Sede

MBA em Auditoria Fiscal Municipal Estratégica ?Conquistou um concurso como servidor municipal ou ...

DANNY MONTEIRO DA SILVA

FRANCISCO MANGIERI E DANNY MONTEIRO

FRANCISCO, HUGO SEGUNDO E OMAR.

TAUIL, FRANCISCO, OMAR, STAEL E HUGO SEGUNDO.

FRANCISCO MANGIERI

OMAR, TAUIL, HUGO SEGUNDO E FRANCISCO.

APRESENTAÇÃO

É com muita alegria e satisfação que a TRIBUTO MUNICIPAL anuncia e convida a ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Produtos e Serviços

Tributo Municipal Vídeos

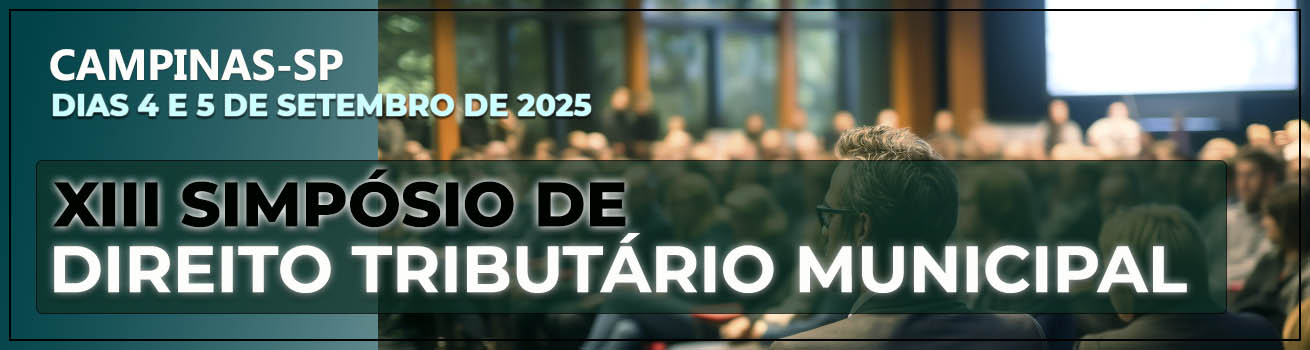

XI Simpósio de Direito Tributário Municipal - Campinas/SP - 29 e 30/06/2023

00:00

Curso sobre a Resolução CGSN 171/2022

00:00

Abertura Do I Encontro De Auditores E Fiscais De Tributos Dos Municípios Dos Campos Gerais - Jaguariaíva/Pr.

00:00

Pré-Lançamento de livro sobre o ISS de bancos

00:00

Consultor Inteligente: Lançamento de produto inédito!

00:00

Webinar Atualizando a Jurisprudência dos Tributos Municipais

00:00

Será que agora emplaca o processo eletrônico?

00:00

Lançamento do "Manual do Fiscal Tributário Municipal"

00:00

Malha fina ISS Simples Nacional

00:00

Webinar Automatização de Procedimentos Fiscais - setembro 2019

00:00

Palestra Francisco Mangieri X Simpósio 2019

00:00

Palestra Omar Melo X Simpósio 2019

00:00

Leandro Paulsen no X Simpósio de Direito Tributário Municipal - Campinas/SP - 27 e 28/06/2019

00:00

Cursos sobre Dívida Ativa e Simples Nacional - Março/2019

00:00

Palestra Francisco IX Simpósio em Campinas/SP - 2018

00:00

Palestra Omar IX Simpósio em Campinas/SP - 2018

00:00

Palestra Francisco I Seminário Paulista de Arrecadação e Finanças em São Paulo - 2018

00:00

Perguntas I Seminário Paulista de Arrecadação e Finanças em São Paulo - 2018

00:00

IX Simpósio de Direito Tributário Municipal - Campinas/SP - dias 19 e 20 de junho de 2018

00:00

ISS sobre cartões e leasing

00:00

Início do VIII Simpósio de Direito Tributário Municipal

00:00

Francisco Mangieri e o Novo Simples Nacional no VIII Simpósio

00:00

Omar Melo e o ISS de Bancos no VIII Simpósio

00:00

Workshop sobre Inteligência Fiscal no VIII Simpósio

00:00

VIII Simpósio de Direito Tributário Municipal

00:00

Processo Administrativo Tributário Municipal - Eficiência e Imparcialidade

00:00

Curso de Pós-Graduação à Distância em Direito Tributário Municipal

00:00

Curso de Formação e Atualização de Fiscais Tributários Municipais

00:00