Diante da última decisão do STJ proferida agora pela sua SEGUNDA TURMA, podemos concluir que está sacramentada a exegese deste Colendo Tribunal sobre a base de cálculo do ISS da construção civil.

Portanto, a partir de agora há segurança jurídica total para que os municípios alterem a tributação do segmento, não mais admitindo a dedução de materiais da base de cálculo do ISS.

O que os municípios deverão fazer após essa pacificação?

E as ações já ajuizadas, como ficam?

Tal decisum alcança também o passado?

E o regime presumido de dedução de materiais, como fica?

O município deverá alterar a sua legislação para aplicar o novo entendimento?

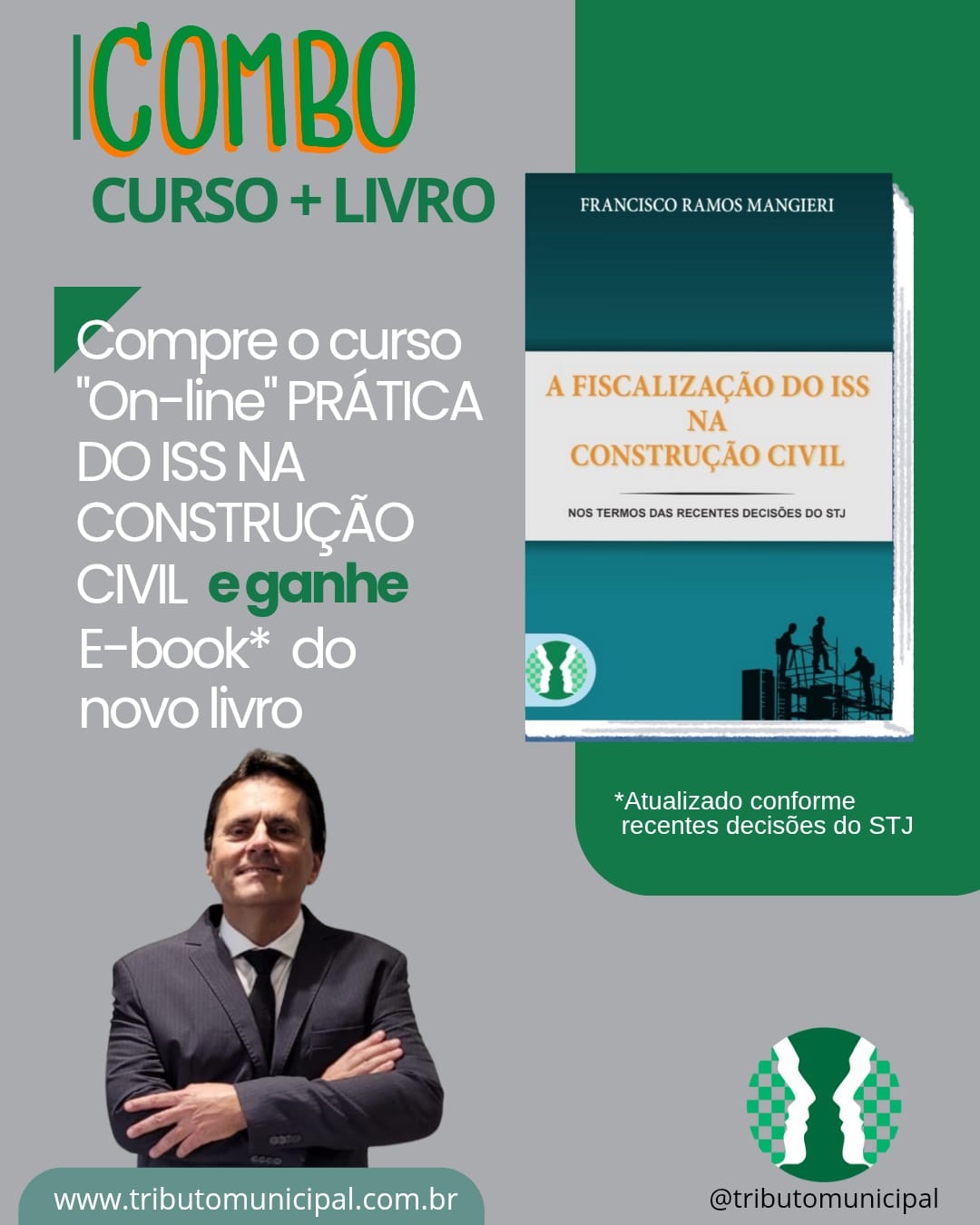

São ainda abordados os seguintes tópicos:

- Como fica a dedução de materiais?

- E as subempreitadas, podem ser deduzidas?

- As locações de máquinas para a construção civil podem ser tributadas? Quando tem aplicação a Súmula Vinculante nº 31 do STF?

- Como diferenciar instalação e montagem da atividade de construção civil?

- Como fiscalizar? Quais documentos solicitar? Como arbitrar a base de cálculo?

- Pauta de valores: em quais casos utilizar?

- Análise detalhada da última e recente decisão do STJ sobre o ISS da construção civil.

O curso ainda aborda os demais aspectos polêmicos do ISS na construção civil, como a questão das incorporações, do habite-se e da decadência.

Não perca! Atualize-se!